Setiap orang berhak memiliki impian yang besar dan berhak mendapatkan kesempatan untuk mewujudkan mimpi tersebut menjadi kenyataan. Walaupun pada kenyataannya perjalanan menuju impian yang besar itu tidak mulus, tetapi selalu ada jalan untuk sampai pada titik puncak impian. Termasuk usaha yang saya miliki, penerbitan yang sedang merintis jalan menuju penerbit mayor dan memiliki percetakan sendiri.

Belakangan ini gairah menulis semakin besar, masyarakat semakin banyak yang menyukai dunia tulis menulis dan membaca, walaupun tak sebesar animo masyarakat pada sinetron India, tetapi kita tak bisa mengatakan bahwa dunia buku mati suri. Sebab ada saja tuh penulis yang berhasil dan mendapatkan banyak keuntungan dari menjual buku indienya sendiri.

Itulah yang saya inginkan, menjembatani para penulis baru untuk menerbitkan bukunya sendiri dan membantu pemasarannya untuk dapatkan keuntungan yang bisa memperbaiki kehidupan perekonomiannya sendiri. Begitulah, dunia menulis bukan hanya sekadar kegiatan yang tak bermakna, menulis juga bisa menghasilkan uang yang tak sedikit jika kita mampu memanagenya dengan baik.

Kantor AE Publishing

Tapi impian saya untuk mewujudkan impian para penulis pemula juga tak berjalan mulus begitu saja, melainkan beberapa kali mengalami halangan dan ganjalan yang membuat saya nyaris putus asa. Apalagi sudah lima tahun penerbit indie yang saya jalankan beroperasi dengan omset yang kembang kempis. Di antaranya adalah kurangnya modal untuk memperbesar usaha saya ini. Satu-satunya hal yang bisa saya lakukan adalah menjual aset keluarga untuk menambah modal dan memperbesar usaha penerbitan.

Tetapi sebelum keputusan itu saya ambil, lagi-lagi saya berpikir ulang,“Enggak apa-apakah kalo semua aset saya jual? Masa depan anak-anak gimana?”

Saya galau, apalagi semakin ke depan harga tanah dan berbagai properti lainnya akan meningkat dan tentunya akan menjadi keuntungan tersendiri bagi orang-orang yang punya aset. Saya pun mencari jalan lain untuk dapat tambahan modal dan akhirnya saya temukan tempat yang bisa meminjamkan modal dengan syarat yang mudah, bank. Namun lagi-lagi pemikiran saya terhalang banyak hal, salah satunya adalah riba. Ingin rasanya lepas dari riba, berkali-kali menolak tawaran pihak bank untuk mengambil pinjaman di sana. Bahkan saya pun dengan terpaksa memblokir beberapa nomor yang menawarkan pinjaman dengan mudah.

Terkadang saya berpikir, bisakah meminjam pada bank-bank tertentu yang biasanya dilabeli dengan syariah? Tentu saja sebelum melakukan pinjaman ke bank, saya juga harus tahu apa saja keuntungan meminjam modal ke bank dan berikut adalah beberapa keuntungan yang bisa saya dapatkan, pastinya terlepas dari riba tersebut :

1. Modal Pinjaman Besar

Keuntungan pertama meminjam uang di bank adalah bisa mendapatkan jumlah modal sesuai dengan kebutuhan usaha kita. Berapa banyak modal yang dibutuhkan, maka bank bisa memfasilitasi hal ini. Beda halnya dengan pinjaman yang didapatkan dengan meminjam kepada kerabat atau teman dengan nilai modal terbatas. Selain itu dengan mengajukan pinjaman ke bank jauh lebih aman dibandingkan dengan meminjam uang kepada rentenir yang menawarkan bunga yang sangat mencekik. Beberapa bank bahkan memang sengaja memberikan pinjaman khusus untuk pengusaha seperti saya.

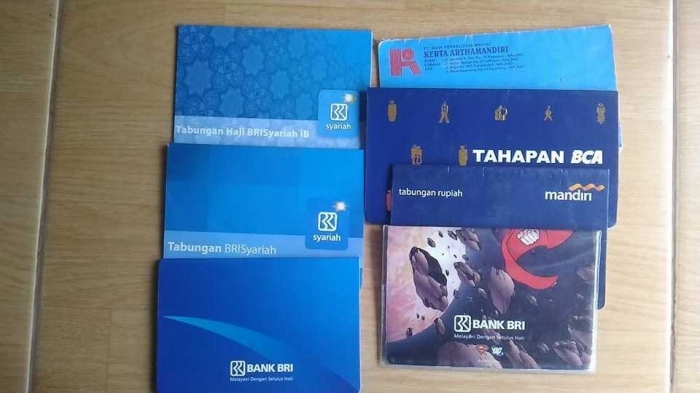

Buku tabungan milik saya

2. Ada Pinjaman Syariah Non Riba

Kemudian bagi yang merasa khawatir atau yang sudah memikirkan resiko riba pinjaman bank, maka sekarang tak perlu khawatir karena di Indonesia sudah banyak produk bank syariah. Ini adalah bank yang saya cari karena memberikan sebuah jawaban atas modal pinjaman. Kita bisa memanfaatkan fasilitas pinjaman modal tanpa riba atau dikenal sebagai pinjaman berbasis syariah sesuai dengan kemampuan masing-masing. Kita pun jadi lebih tenang menanam modal berkat pinjaman dari bank syariah. Caranya cukup datangi bank syariah terdekat dan kemudian tanyakan lebih lanjut tentang produk pinjaman usaha yang ditawarkan di sana. Salah satu bank syariah yang menjadi jujukan saya adalah BRI Syariah.

3. Cicilan yang Disesuaikan Kemampuan

Melalui pinjaman di bank bisa lebih tenang dengan sistem dan persyaratan pinjaman yang lebih jelas serta tepercaya. Ada juga kemudahan berkonsultasi terkait pinjaman dan proses sampai dengan proses pembayaran yang bisa disesuaikan dengan kemampuan kita masing-masing. Dalam konsultasi pihak bank akan memberikan simulasi hitungan cicilan yang harus dibayar setiap bulannya lengkap dengan suku bunga kompetitif dengan kurun waktu yang disepakati bersama. Selain itu bank juga akan menginformasikan jika ada telat membayar cicilan dan juga biaya dendanya. Jadi, kita bisa memikirkan terlebih dahulu dengan matang sebelum memulai pinjam pada bank.

4. Beragam Produk Kredit

Ada beberapa produk pinjaman modal usaha di bank yang paling populer, misalnya kredit multiguna (KMG), kredit tanpa agunan (KTA), atau kredit usaha rakyat (KUR). Tentu saja masing-masing memiliki kelebihan dan kekurangan masing-masing. Kita harus lebih selektif dan menyesuaikan dengan kebutuhan.

Menang Live Tweet, Foto Bersama Pak Farid

5. Ada Pembekalan Usaha

Selain pemberian kredit, dari pihak bank juga ada pembekalan usaha seperti seminar, workshop dan pelatihan manajemen, dan yang paling penting semuanya tak dipungut biaya alias gratis. Dengan banyaknya pelatihan dalam meningkatkan ilmu manajemen dan juga strategi bisnis yang bisa dipelajari maka usaha kita pun bisa terus berkembang dengan pesat.

Melihat keuntungan yang bisa didapatkan, maka meminjam modal untuk usaha ke bank merupakan salah satu alternatif baik yang bisa dimanfaatkan sebagai solusi kekurangan modal usaha. Salah satu kuncinya adalah jangan ragu bertanya ke bank mengenai pinjaman modal usaha yang dibutuhkan dan pastikan disesuaikan dengan kemampuan kita.

Darimana bank mendapatkan modal untuk memberi pinjaman pada kita? Menurut Bapak Farid, pinjaman tersebut didapatkan dari uang tabungan nasabah. Alias uang kita diputar oleh pihak bank dan akan kembali kepada kita sendiri. Jadi, menabung di bank tidak hanya membuat uang kita aman dari pencuri maupun keadaan yang tidak terduga seperti kebakaran maupun uang yang dimakan rayap, namun kita juga bisa membantu orang lain yang memerlukan pinjaman.

Saat melakukan pinjaman ke bank, bisa jadi kita memiliki sisa modal yang tak digunakan alias cadangan untuk berjaga-jaga seandainya suatu saat membutuhkan tambahan modal dalam jangka waktu yang dekat. Kita harus menyimpannya di bank dan mendapatkan pengamanan ganda dari lembaga penjamin simpanan atau LPS sebagai langkah antisipasi seandainya terjadi sesuatu yang tak diinginkan.

Acara Nangkring Kompasiana

Nah, jadi yang disebut dengan Lembaga Penjamin Simpanan ini merupakan sebuah lembaga mandiri yang berdiri sendiri dan adapun tujuan dari didirikannya lembaga ini antara lain adalah untuk melindungi semua simpanan yang berasal dari berbagai kalangan nasabah dan juga merupakan sebuah lembaga yang akan menjamin perbankan di Indonesia. Dari berbagai macam bank yang telah berdiri juga sudah menjalankan aktivitas berbagai usaha khususnya di wilayah Indonesia juga diharuskan mendaftarkan diri sebagai peserta yang kelak nanti akan dijamin oleh Lembaga Penjamin Simpanan atau LPS ini.

Pada tanggal 19 Agustus 2017 kemarin, saya mengikuti acara Kompasiana Nangkring bersama LPS dengan tema “Pentingnya Mengelola Keuangan Dalam Industri Kreatif”. Tanpa pikir panang, saya langsung mendaftarkan diri sebagai peserta pada acara yang diadakan di Hotel Santika Premier tersebut. Selain temanya yang pas dengan kondisi saya, ada juga pemateri dari Aremafood, Dyah Purana yang pastinya akan membagi ilmu dan pengalaman pada para peserta.

Ada 100 orang lebih yang daftar dalam acara ini, untungnya saya termasuk dalam salah satu peserta yang beruntung. Acara ini benar-benar luar biasa karena dihadiri oleh kompasianer dari luar Malang juga.

Mbak Dyah menjelaskan bahwa Aremafood berdiri sejak tahun 2010 dan baru mempunyai karyawan pada tahun 2011. Wah, sebelas dua belas dengan penerbitan yang saya miliki. Dengan modal awal sebuah laptop dan jaringan internet yang pastinya adalah modal sendiri untuk mulai melakukan penjualan secara online.

Tips dari Mbak Dyah, sebagai pengusaha kita harus mulai memisahkan antara rekening bisnis dan rekening pribadi. Jangan sampai dua hal tersebut bercampur menjadi satu. Segera membuat rekening pribadi agar tidak tercampur. Jika sudah tercampur, maka akan susah untuk memisahkannya. Well, yang ini sangat benar. Selama ini saya merasa perlu membuka rekening pribadi. Uang tercampur itu susah, tak tahu ke mana, tiba-tiba uang bisnis habis untuk keperluan pribadi. Biasanya sih untuk keperluan konsumsi.

Tips selanjutnya, kita bisa memilih menggunakan e-banking pada fasilitas bank. Ini bertujuan agar kita bisa mengecek mutasi rekening di ma pun dan kapan pun. Iya, saya pun merasakan itu. Saya mendaftarkan e-banking pada tiga nomor rekening pada bank yang berbeda. Saat ini saya menggunakan BRI, BCA, dan Mandiri. Untuk bank lain, saya menggunakan BRI Syariah. Untuk simpanan biasa, saya menyimpan pada BPR Kerta Arthamandiri.

Berani Menabung di Bank

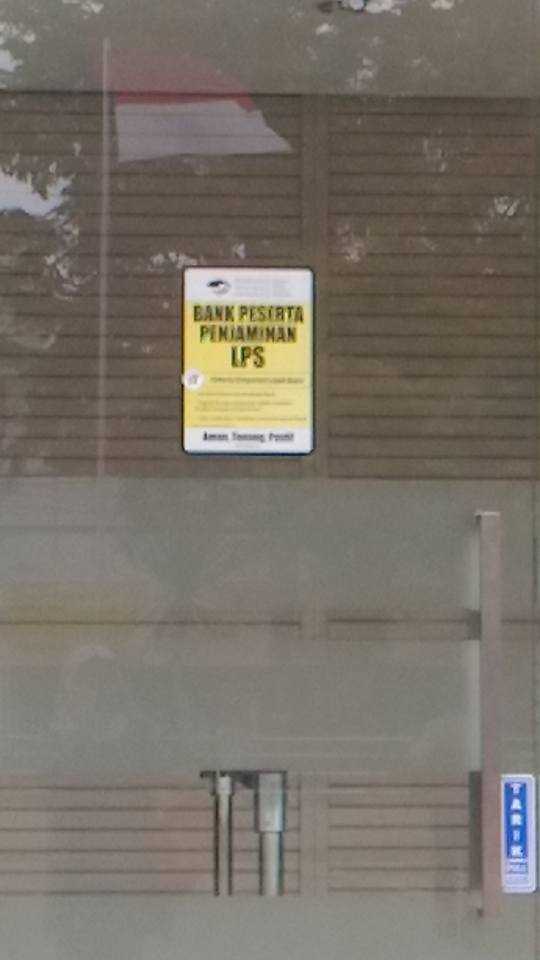

Saat ini seluruh bank lokal di Indonesia harus bekerjasama dengan LPS untuk menjamin simpanan uang para nasabahnya. Untungnya saat menabung pada bank-bank tersebut, saya menemukan logo LPS yang terpasang di pintu bank, termasuk salah satunya adalah Bank BCA. Tidak hanya di pintu, ada juga yang di dekat loket teller. Seperti BPR tempat saya menabung, walaupun tudak ada fasilitas e-banking, mobile banking, dan yang lainnya, saya tetap berani menabung di sana asalkan ada logo LPS. Saya merasa nyaman dan aman saja saat mengetahui bahwa uang yang saya tabungkan sudah dijamin oleh lembaga milik negara.

Bagi yang penasaran mengenai sejarah singkat mengenai dibentuknya LPS ini, maka bisa dilihat dari kejadian yang terjadi di sekitar tahun 1998, pada saat itu terjadi kerusuhan ekonomi serta terjadinya pembekuan di beberapa bank. Pada saat itu, banyak sekali nasabah yang pada akhirnya harus segera menarik simpanannya yang berbentuk uang dan berbagai surat berharga dari beberapa lembaga perbankan yang ada di Indonesia. Maka karena itu pada akhirnya pemerintah pun diharuskan untuk turun tangan dengan cara melakukan jaminan yang kelak memberikan kemudahan serta memberikan keuntungan pada nasabah akibat dari penyalahgunaan tidak semestinya dan merugikan kedua belah pihak. Oleh sebab itulah pemerintah kemudian mendirikan Lembaga Penjamin Simpanan yang independen yang tetap berfungsi aktif sampai saat ini.

Salah satu logo LPS di pintu Bank BCA

Jadi singkatnya, fungsi dari lembaga penjamin simpanan yang paling utama adalah menjamin simpanan nasabah penyimpan dalam suatu bank. Selain itu juga turut aktif dalam memelihara stabilitas sistem perbankan sesuai dengan kewenangan lembaga itu sendiri. Wewenang yang bisa dilakukan oleh LPS antara lain sebagai berikut ini :

- LPS memiliki kewenangan penetapan dari premi penjaminan nasabah.

- Ada kebijakan kontribusi untuk bank yang baru mendaftarkan diri sebagai peserta LPS.

- Membuat verifikasi dari data masing-masing nasabah, kondisi kesehatan suatu bank, juga penanganan laporan keuangan, tak lupa melengkapi pemeriksaan data keuangan sebagai penetapan supaya privasi bank tetap terjaga dengan baik.

- Proses pembayaran dari pengklaiman harus sesuai rencana dan persyaratan yang berlaku.

- LPS berhak memberikan sanksi dalam bentuk administratif jika terdapat pelanggaran dalam perjanjian yang sudah disepakati bersama.

- Memberikan suatu penyuluhan yang preservatif juga memiliki hak untuk memberikan pengarahan bagi lembaga bank maupun bagi masyarakat luas sebagai nasabah mengenai tugas penting simpanan yang telah dijamin secara penuh tersebut.

Tidak hanya itu, kita sebagai nasabah pun harus bisa mengikuti prosedur yang diajukan oleh LPS. Ada 3T yang harus dipenuhi agar uang kita aman dan diganti oleh LPS.

- Tercatat dalam pembukuan bank – Maksudnya di sini. tiap melakukan transaksi, kita harus memastikan bahwa uang tersebut telah dicatat oleh bank. Sekarang semua serba mudah, kita bisa mengecek lewat mobile banking, e-banking, maupun SMS banking. Untuk bank lokal seperti BPR atau bank daerah, kita harus punya buku tabungan yang mencatat keluar masuknya uang kita.

- Tingkat bunga simpanan tidak melebihi tingkat bunga penjamin – Jangan sampai kita iya-iya saja saat mengetahui bunga yang ditetapkan oleh suatu bank lebih dari bunga yang ditetapkan oleh LPS. Bayangkan saja, jika bunganya lebih dari yang telah ditetapkan, bagaimana nanti LPS akan membayarkannya? Bank seperti ini yang wajib kita curigai.

- Tidak melakukan tindakan yang merugikan bank – Banyak sekali tindakan yang bisa merugikan bank. Di antaranya adalah kredit macet maupun penipuan yang dilakukan secara online. Jika kita tidak memenuhi 3T yang telah ditetapkan oleh LPS, maka tidak ada jaminan untuk uang kita.

Apa bank bisa nakal dengan tidak memasang logo LPS pada pintunya? Menurut Pak Farid lagi, hal itu tidak bisa dilakukan karena setiap bulan ada petugas yang memantau tiap bank untuk mengecek apakah logo LPS tersebut terpasang atau tidak. Jika tidak terpasang, maka bank tersebut akan didenda oleh LPS.

Sebagai nasabah maupun calon nasabah, kita pun harus lebih bijak dan smart dalam menggunakan internet. Salah satunya adalah untuk mencari informasi tentang bank dan LPS yang menjamin bank tersebut. Saat ini banyak bank yang sudah mulai masuk ke desa-desa. Jadi, kita bisa mendapatkan banyak cabang bank pada kecamatan tertentu. Seperti kecamatan tempat saya, di sini ada beberapa bank yang pastinya semua terjamin oleh LPS. Enaknya menabung pada bank yang dijamin oleh LPS adalah jika dana LPS tergerus, maka pemerinta wajib untuk menambahnya. Anak saya pun sudah mempunyai tabungan sendiri, yaitu BRI Junio. Itu karena saya pun ingin mengajarkannya menabung sejak dini dan membiasakan pergi ke bank jika mempunyai uang lebih.

Asma dengan Tabungan BRI Junio

Tips dari Pak Farid agar kita bisa menabung di bank.

- Pendapatan = konsumsi + tabungan + investasi

Artinya, kita tidak boleh melakukan konsumsi melebihi dari pendapatan, sampai tidak bisa menabung dan melakukan investasi. Kita harus bisa mengukur konsumsi dan membedakan mana keinginan dan mana kebutuhan. Kebanyakan banyak yang tidak bisa menabung karena mengikuti gaya konsumsi yang berlebihan. Pak Farid pun sudah 5 tahun menjaga pola konsumsi sehingga saat ini tidak mempunyai hutang sama sekali. Wow, luar biasa. InsyaAllah saya ingin mengikuti jejak beliau.

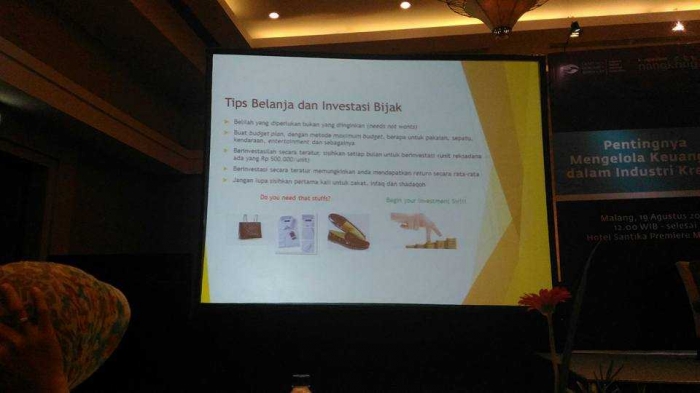

Tips Belanja dan Investasi Bijak

Sebenarnya berhutang boleh. Eh, kok boleh? Iya jika hutang tersebut digunakan untuk bertahan hidup dan investasi jangka panjang. Karena sebenarnya gaya hidup dipengaruhi dengan kenaikan gaji. Kalau kata Om Bob, “Bergayalah sesuai dengan isi dompetmu.” Saat ini malah sebaliknya, banyak yang bergaya tak sesuai dengan isi dompet, itu yang membuat biasa konsumtif semakin melambung tinggi.

Bagaimana dengan tingkat keamanan pada LPS? OJK pasti akan menjamin keamanan pada LPS dan itu pasti. Jadi sebagai nasabah, kita tidak perlu khawatir tentang hal tersebut.

LPS menjamin satu nasabah pada satu bank. Jadi, jika kita mempunyai banyak uang (aamiin), maka sebaiknya menabung pada bank yang berbeda. Hal ini untuk berjaga-jaga jika terjadi sesuatu pada tabungan kita. Sedangkan untuk pegadaian maupun jual beli emas pada pegadaian tidak dijamin oleh LPS. Polis asuransi juga tidak dijamin oleh LPS. Jadi kalau suatu saat asuransinya tutup, kita hanya bisa gigit jari. Tips jika memilih asuransi, baca dulu kekurangannya sebelum membaca kelebihannya.

Bersama para kompasianer

Nah, pada tulisan terakhir saya, ada beberapa tips singkat jika ingin menabung di bank.

1. Jangan takut menabung di bank yang telah dijamin oleh LPS.

2. Teliti bank yang akan kita percayai untuk menabung dengan mencari informasi di internet.

3. Pastikan bahwa bank tujuan telah dijamin oleh LPS dengan tanda LPS pada pintunya.

4. Catat dalam buku tabungan apa pun transaksi yang telah kita lakukan

5. Perhatikan dengan baik bunga yang ditawarkan oleh bank

6. Gunakan bank sebagai transaksi bisnis.

7. Pisahkan uang pribadi dengan uang bisnis.

Sebenarnya acara hari itu (tanggal 19 Agustus 2017) sangat seru. Tak rugi rasanya hadir di acara yang memakan perjalanan 4 jam pulang-pergi ini. Keseruan acara tersebut saya live di akun twitter @anis_sa_ae dengan lebih dari 100 tweet beserta beberapa foto pendukung. Apalagi dalam acara tersebut juga banyak doorprize serta live kompetisi. Alhamdulillah saya menang live tweet dan juga dapat bingkisan dari Aremafood untuk menjawab pertanyaan. Saya tunggu acara Kompasiana Nangkring selanjutnya di Kota Malang. 🙂

Note : Tulisan versi lengkap daripada di blog kompasiana.

36 Comments. Leave new

Kalo pinjam uang di bank resmi itu enak,jelas gitu maksudnya.

Iya. Bener banget. 😀

Rekening pribadi dan bisnis harus dipisah ya, iya sih memang benar. Kekurangan banyak orang juga tuh, menyatukan rekeningnya.

Iya, Mbak. Biar lebih tertata juga. 😀

mbak tulisan di gambar typo pls harusnya lps..

aq juga buat tabungan untuk anakku di bri junio..

Wah, iya. Makasih koreksinya, ya, Mbak? 😀

Kalo menabung yg dijamin LPS jd makin aman ya.

Bener banget, Mbak. 😀

sementara ini rek usaha les belum buat masih campur

iya harus buat sendiri ya…

Iya. Biar lebih tertata. 🙂

Aku jadi lebih mengerti tentang logo yang sering ku lihat mbaa, LPS iniii..

Keren mba AE publishing 🙂

Terima kasih, Mbak. 😀

Iya banget kalau berhubungan dengan bank takut riba. Tapi ada syariah ya

Ada, Mbak. 🙂

Wah Asma udah punya tabungan, moga makin banyak isinya yaaa

Riba menjadi momok sendiri bagi pengusaha muslim yang ingin menambah modal dari bank ya. Aku pun gitu, pengen nggak tergantung dengan riba. Tapi kalo modalnya butuh yang banyak tepaksa masih meminjam dengan catatan pinjaman jangka pendek. Begitu proyek kelar, utang pun lunas

Bener, Mbak. 😀 Biar nggak kebayang2 terus. 😀

Wah.. AE Publishing keren. Kantornya bagus. 🤓

Nah, untuk yang bank saya sepakat. Pilih bank yang sudah dijamin oleh LPS.

Insyaallah, aman.

Alhamdulillah. 😀 Betul sekali, Mas

Terima kasih atas sharingnya mbak. Tips yang sangat berguna untuk saya yang ingin memulai bisnis hehe 😀

Eh, yang benar LPS atau PLS ya mbak? Soalnya sering bertukar-tukar tuh di dalam tulisan dan gambar dalam post-nya.

Iya. Hehehehe … :'D Gara2 ada judul PLS di buku yang diterbitkan di penerbit saya. Jadi kebawa terus.

wah keren AE Publishingnya

saya sendiri belum berani pinjam bank

penghasilan terlalu fluktuatif, hehe

Terima kasih. 😀

Saya juga, semoga cukup sekali ini saja. 🙂

Soalnya nggak enak juga punya hutang, ya? Hahaha

Mbak Nisa aku kok bingung ya, knp judulnya "jangan" pdhl kalau baca artikel ini katanya yang berlogo LPS aman? Apa yg aku gak mudeng bacanya ya hehe. Ntr deh kubaca lg pas udah gak ngantuk ^_^v

Wkwkwkwk, itu namanya strategi. :v

Bagusnya memang gitu ya, Teh, rekening bisnis sama pribaid harus pisah, agar lebih tertara dan tak tercampur..

Betul sekali. Kalau dicampur, alamat deh. :'D

Apa iya tabungan kita dijamin seluruhnya 100% oleh LPS? Pernah baca dimana gitu hanya sampai dgn nominal tertentu yg dijamin.

Btw, di search desc nya pls bukan lps

Iya, Mbak. Itu typo. :'D

Di bank tempat aku kerja, HSBC, itu rek pribadi nasabah wajib dipisah dr rek bisnis. Krn kalo ketahuan, itu nasabahnya bakal ditegur dulu, kalo ttp melakukan akan ditutup ato di inhibit rekeningnya.

Aku sendiri udh lama jg seperti itu. Rekening utk masing2 post hrs ada sendiri, supaya ga kepake nantinya. Dan supaya cash flownya jelas mba..

Wah, bank tempat Mbak kerja keren banget. 😀

Iya duh mbak, kalau mau minjam utu yang pertama dipikirin adalah ribanya. btw, AE udah lama juga yaa.

Alhamdulillah … 😀

Iya, Mas. Memang Riba itu nyeremin. :'D

Mbak, jadi harusnya jangan ragu ya Mbak klo nabungnya di bank yg udah ada LPS nya yah biar aman karena ada jaminan yah.

Tp koq judulnya ini jangan menabung ….? Heheheh

Ini namanya strategi, Mbak. 🙂

judulnya : tertipu judul nih mbak anisa hahaha

thanks for sharing yaa…saya sendiri skrg lebih suka menabung di Reksa dana, tapiiii ya ituuuu, ga dijamin LPS huhuhuhu